【2026年版】年収の壁とは?110万・106万・130万・150万・160万円の違いをわかりやすく解説

現在パートで働いている方や、これからアルバイトなどで働きたい方が気になるのが「年収の壁」ではないでしょうか?

この年収の壁を知らずに働いて、パートの年収がある一定の額を上回り、世帯主(旦那さん)の扶養から外れると、世帯全体の手取り年収が減る場合があり、働いたのに何でお金が減るの~!?(泣)なんてことも。

時間とお仕事とお金のバランスをあなたがコントロールできるようになるように、実はいくつもある「年収の壁」をここでわかりやすくお伝えします。

イクハクでは、かんたんに扶養内パート年収を自動計算できるツールを提供しています。時給と1日の働く時間を入力することで、簡単に月にどれだけ働けば良いかが分かります。

説明にあたっては、「会社員の夫に扶養されている妻で、パート勤務をしている」という設定で説明をしていきます。

この記事は、社会福祉士 安木麻貴が監修・執筆しています。

年収の壁とは?

年収の壁とは、世帯主の扶養の範囲から外れるパートの年収のことです。その壁には、「税金の壁」と「社会保険の壁」の2種類があります。

「税金の壁」は配偶者ご自身が支払う住民税や所得税が発生する年収の壁のことです。

一方「社会保険の壁」とは、配偶者ご自身が社会保険に加入する義務が発生する年収の壁のことです。

また、配偶者の年収増のため世帯主の扶養からはずれる130万円の壁があり、これはご主人が受け取る配偶者控除の金額が減ってくる壁になっています。

このようにご自身の場合と世帯の場合とで様々な年収の壁が存在します。まずは下の表を見てください。

6つの「年収の壁」とは

6つの年収の壁とは①110万円②106万円③123万円④130万円⑤150万円⑥160万円の6種類のことです。

重要なのは②106万円の壁と④130万円の壁の2つです。

この2つの壁は、社会保険の加入や扶養の扱いが変わる重要なポイントです。

なので、この2つは注意深く見ておいてください。

前置きが長くなりましたが、6つの年収の壁を1つ1つ説明していきます。

110万円の壁(住民税が発生するライン)

これは住民税の支払いが発生する年収です。

自治体によってはこの金額基準が少し異なることがあるので、お住まいの自治体に確認してみてください

イクハクでは、「住民税非課税チェッカー」という計算ツールで、ご自身の世帯が住民税非課税世帯かどうか判定できるツールを用意していますので、ご利用ください。

住民税はいくらかかるの?

2026年(令和8年)から住民税が発生する年収は110万円に改定されました。

住民税の計算は、例えば年収が111万円の場合、110万円を超える1万円に対して一定額の住民税の支払いが発生し、年間6,500円となります。

年収に対する支払い金額の影響は少ないと思いますので、この110万円の壁はさほど気にする必要はないかなと思います。

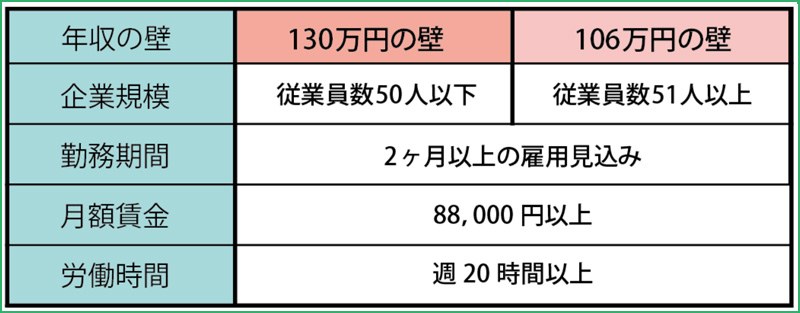

106万円の壁と130万円の壁(社会保険加入ライン)

これは社会保険の加入義務が発生する年収です。下の図をご覧ください。

ご自身が勤務する事業所の人数によって、社会保険加入が義務づけられる年収が異なってきます。

これは、より多くの方に社会保険に入ってもらい「働きたい人が働きやすい環境を整えるとともに、パートの方でも年金などの保障を厚くしようという狙いがあります。

今後はさらに多くの人が社会保険に加入してもらうため、年収の縛りをなくして、週20時間以上働く人を対象にする方向です。

社会保険とはなに?

ここで言う社会保険は①厚生年金保険と②健康保険のことを言います。

社会保険料はいくらかかるの?

ご自身が負担する社会保険料はおよそ年収の14%になります。

例えば年収が120万円の場合、120万円×14%=約17万円になります。

ですので、手取り収入は103万円になります。

これはかなり大きな負担と感じると思います。

社会保険料を支払うことのメリットは?

①厚生年金保険に入ることで今まで基礎年金だけだったものに厚生年金が加わり老後の保障が厚くなります。

②健康保険に入ることで病気やケガで会社を長期に休んでも傷病(しょうびょう)手当金がもらえますし、出産においても出産手当金をもらうことができるようになります。

傷病手当金は病気やケガで4日以上仕事を休んだ場合に給与の3分の2程度が最長1年6カ月受け取れます。

出産手当金は産休中に給与の支払いを受けなかった場合に支給されるお金で、給与の3分の2程度が最長98日分受け取れます。

また、厚生年金・健康保険の費用は会社と本人の折半で成り立っていますので、会社も半分出しているということを覚えておいてください。

123万円の壁(扶養する側の所得税に影響するライン)

「123万円の壁」とは、2025年の税制改正によって見直された所得税における扶養の基準となる年収の目安のことです。

それまでは「103万円の壁」と呼ばれていましたが、基礎控除額が48万円から68万円に引き上げられたことに伴い、基準となる年収が123万円に変わりました。

この「壁」の主なポイントは、

パートなどで働く人の年収が123万円を超えると、扶養する側(ご主人)の税負担が増える可能性があります。

150万円の壁(19歳以上23歳未満の子を持つ親の満額控除ができる子どもの年収ライン)

<学生アルバイトの扶養に関して>

2025年より、19歳以上23歳未満の学生アルバイトの年収が150万円以下であれば、引き続き親が特定扶養控除(控除額63万円)を受けられるようになりました。

また、社会保険の扶養も19歳以上23歳未満の学生は、年収が150万円未満であれば、引き続き親の社会保険の扶養に入れます。

詳しい内容につては特定親族特別控除に記載していますので

ご覧ください。

160万円の壁(所得税が発生するライン・配偶者控除の上限ライン)

「160万円の壁」とは、2025年の税制改正によって、パートやアルバイトで働く人の所得税がかからない年収の上限が、従来の103万円から160万円に引き上げられたことを指します。

これにより、年収160万円までは所得税が発生せず、働く時間を増やしても「手取りが減る」ケースが減少します。

これは、働きたい人が安心して収入を増やせるようにするための新制度です。

2025年12月の年末調整還付

所得税の壁が従来の103万円から160万円に引き上げられたことにより、103万円以上の年収の方は、2025年12月の年末調整で還付がありました。

還付金額は年収190万円~360万円の方はおおよそ2万5千円程度が戻ってきました。

<配偶者控除に関して>

夫の年収が1,096万円以下の場合に適用される税金の控除です。

配偶者の年収が160万円を超えると、扶養している世帯主が受けられる「配偶者特別控除」の額が段階的に減り始めます。

つまり、年収160万円までなら、最大38万円の配偶者特別控除が受けられます。

160万円を超えてくると、 配偶者の年収に応じて、段階的に控除額が減っていきます。

また、201万.6千円を超えると 配偶者特別控除の対象外となります。

どういうことかと言いますと下の表をご覧ください。

この表は配偶者控除と年収の関係を表しています。

尚、夫の年収が1,096万円を超える場合は適用されません。

配偶者控除は最大38万円ですが、この配偶者控除を受けることで、夫の所得税が減って結果的に夫の手取り金額が増えるということになります。

少し理解が難しいかもしれませんが、要は妻の収入に応じて夫が払う税金の額が変わってくるということです。

もちろん配偶者控除額が多い方が夫が払う税金も少なくて済むということになります。

ですから妻の年収が増えるにつれて配偶者控除の金額が減ってくるという仕組みになっています。

この配偶者控除の金額がどれくらい夫の手取りに影響するかを例を交えてお伝えします。

例えば配偶者控除が最大の38万円あった場合で、夫の所得税率が23%だとすると、所得税の減税額は38万円×23%=87,400円となり、この金額分が安くなる税金金額だと理解してください。

この表の通り、妻の収入が160万円までは最大の配偶者控除として38万円の恩恵を受けられます。

そして妻の年収が増えるに従って配偶者控除の金額が減ってきて、妻の年収が201万6千円を超えると配偶者控除は0になるという仕組みです。

よくある質問

-

年収の壁はいつの年収で判断されますか?

-

1月から12月までの1年間の合計収入(見込み含む)で判断されます。

-

社会保険の壁を超えたら、すぐに扶養から外れますか?

-

月ごとの収入が基準を超えても、一時的であれば外れないこともあります。勤務先の担当者に確認しましょう。

-

扶養を外れると健康保険証はどうなりますか?

-

自分名義の社会保険に加入する場合、新しい保険証が発行されます。

-

パートを掛け持ちしている場合、年収の壁は合算ですか?

-

はい。複数の職場の収入を合計して判定します。

-

扶養から外れたあと、再び扶養に戻ることはできますか?

-

収入が再び基準を下回れば、条件を満たすことで扶養に戻ることも可能です。

まとめ

2025年は「123万円」「160万円」という新しい壁が登場し、年収の壁の考え方が大きく変わりました。

「働いたのに手取りが減る」という損を防ぐには、自分の働き方と年収を定期的に見直すことが大切です。

将来の家計のためを考えるなら、年収の壁による一時的な手取り収入の減少にこだわり過ぎず、年収160万円以上を目指すこともひとつですが、そこまで年収を増やすにはかなり長時間働く必要が出てきます。自分が望むライフスタイルを決めて、職場の上司に例えば「年収106万円までで働きたいのですが」と相談してみるのもオススメです。

年収の壁は、定期的に金額も変わるので1年に1回はチェックしておきたいですね。

イクハクの「扶養内パート年収を自動計算」や「住民税非課税チェッカー」を使って、無理なく自分に合った働き方を見つけましょう。

Written by 安木 麻貴

社会福祉士 | 育児制度アドバイザー

社会福祉士。行政窓口での相談員経験や、ひとり親家庭を支援する当事者団体でも現在活動中。子育て支援制度に精通し、「イクハク」執筆・監修者として、制度情報の正確な発信に取り組む。YouTubeやTikTokでは、最新の給付金や支援制度を分かりやすく解説し、多くの子育て世帯から信頼を得ている。